Haushaltsplan Familie

Ein **Haushaltsplan für eine Familie** ist ein unverzichtbares Werkzeug, um die Finanzen im Griff zu behalten. Bei der Planung des Budgets geht es nicht nur um die Auflistung der Einnahmen und Ausgaben, sondern auch um die langfristige finanzielle Gesundheit der Familie. In diesem Artikel lernen Sie Schritt für Schritt, wie Sie ein effektives Haushaltsplan erstellen können, um alle finanziellen Ziele zu erreichen.

Einnahmen und Ausgaben verstehen

Bevor Sie mit der Erstellung eines Haushaltsplans beginnen, müssen Sie ein klares Bild Ihrer **monetären Ressourcierung** haben. Listen Sie alle monatlichen Einnahmen auf, darunter Gehälter und mögliche Nebenverdienste. Nach der Kapitelung Ihrer Einnahmen ist es wichtig, die **Ausgaben zu identifizieren**. Vermeiden Sie dabei, nur die offensichtlichen Ausgaben wie Miete oder Hypothek zu berücksichtigen. Denken Sie auch an variable Kosten, wie Lebensmittel, Unterhaltungs- und Transportkosten. Ein **detallierter Haushaltsplan** kann Ihnen helfen, einen umfassenden Überblick über Ihre finanzielle Situation zu erhalten und unnötige Ausgaben zu identifizieren.

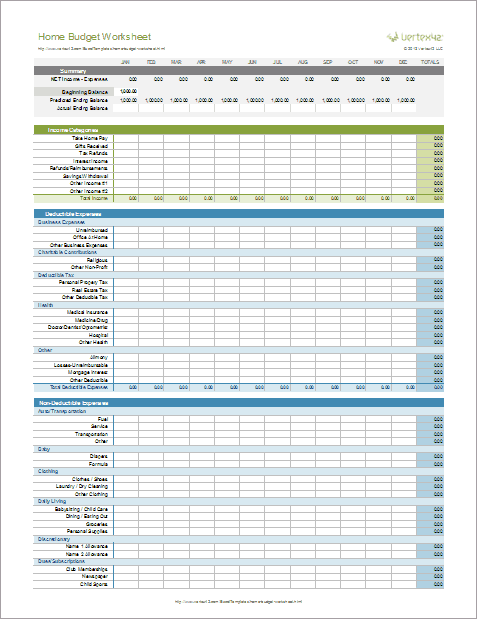

Beispiel eines Einnahmen-/Ausgabenplans

Um den Überblick über die Familienfinanzen zu behalten, könnte ein einfacher **Einnahmen-/Ausgabenplan** wie folgt aussehen:

Sie können den Plan entsprechend Ihrer individuellen Bedürfnisse anpassen. Streben Sie an, mindestens 30% Ihrer Gesamteinnahmen für Notfälle und Ersparnisse zu verwenden. Achten Sie darauf, die Flexibilität bei unvorhergesehenen Ausgaben zu bewahren – ein gut geplanter Budgetplan kann Ihnen helfen, Träume zu verwirklichen und gleichzeitig wichtige Ersparnisse beiseite zu legen.

Aussichtsstrategie für unerwartete Ausgaben

Unerwartete Ausgaben sind ein unvermeidlicher Teil des Lebens und können Ihre finanzielle Situation erheblich beeinträchtigen. Stellen Sie sicher, dass Sie einen Spielraum für unerwartete Kosten in Ihrem **Haushaltsplan** schaffen. Eine monatliche Rücklage oder ein separater Notfallfonds ist empfehlenswert. So bleiben Sie flexibel und vermeiden, dass unvorhergesehene Kosten Ihren ganzen Plan ins Wanken bringen. Ein guter Rat ist, mindestens sechs Monate an Lebenshaltungskosten als Reserve zu haben.

Haushaltsplan erstellen

Die Erstellung eines **Haushaltsplans** ist ein praktischer Prozess, der Schritt für Schritt durchgeführt werden kann. Beginnen Sie, indem Sie ein einfaches Arbeitsblatt oder eine Budgetierungs-App erstellen. Diese Tools helfen Ihnen, den Überblick über Ausgaben und Einnahmen zu behalten. Halten Sie sich nicht nur an ein statisches Budget – Überprüfen und überprüfen Sie Ihren Plan regelmäßig, um notwendige Anpassungen vorzunehmen und Ihre finanziellen Ziele zu überwachen. Gerne können Sie auch Apps nutzen, die Ihre Ausgaben automatisch auslesen und kategorisieren. Informieren Sie sich regelmäßig über die finanziellen Trends Ihrer Familie, um langfristige Strategien zu entwickeln und Ihre Finanzbildung zu verbessern.

Die richtige Budgetierungstechnik auswählen

Es gibt verschiedene Methoden der **Budgetierung**, die Sie je nach Ihren individuellen Umständen auswählen können:

- Die 50/30/20-Regel: 50% Ihrer Einnahmen für Notwendigkeiten, 30% für Wünsche und 20% für Ersparnisse.

- Der Zero-Based-Budgeting-Ansatz: Jedes Euro Ihrer Einnahmen wird einem bestimmten Zweck zugeordnet.

- Die Einnahmen-Überschuss-Rechnung: Verfolgen Sie die monatlichen Regeln der Einnahmen und Ausgaben, um einen klaren Überblick zu behalten.

Wählen Sie die Methode, die am besten zu Ihrer Familiensituation passt und passen Sie sie an Ihre Bedürfnisse an.

Monitoring und Anpassung

Es ist für den Erfolg Ihres Budgets entscheidend, regelmäßig den Fortschritt zu überprüfen. Überwachen Sie **monatliche Trends** und passen Sie bei Bedarf Ihre Ausgaben an. Wenn Sie feststellen, dass bestimmte Kategorien überlastet sind, überlegen Sie, wo Sie Einschnitte vornehmen können. Führen Sie regelmäßige Familientreffen durch, um ➜ das Budget und anfallende Ausgaben zu besprechen. Machen Sie es zu einer gemeinsamen Verantwortung der ganzen Familie, wobei jeder seine finanzielle Verletzlichkeit und seine Kompromisse darstellt.

Sparen für die Zukunft

Einen **Haushaltsplan aufzustellen** heißt nicht nur, jeden Euro zu zählen, sondern auch für die Zukunft zu sparen. Sparen Sie regelmäßig, um auf unvorhergesehene Änderungen gut vorbereitet zu sein und finanzielle Ziele zu erreichen, wie den Kauf eines Eigenheims oder die Ausbildung Ihrer Kinder. Überlegen Sie, getrennte Sparkonten für verschiedene Ziele einzurichten, um die Motivation beim Sparen zu erhöhen. Ziel orientiertes Sparen kann und wird Ihnen helfen, Ihre Wünsche nach und nach zu verwirklichen und den finanziellen Druck zu minimieren.

Gesunde Spargewohnheiten entwickeln

Umhelfen Sie den Verdruss des Sparens abzubauen, schaffen Sie Spaß und Anreize, sogar die kleinen Erfolge zu feiern! Teilen Sie Ihre **Einsparziele** in erreichbare Portionen und stellen Sie sicher, dass jedes Familienmitglied seine Fortschritte sehen kann. Das kann den gewünschten Anstoss geben, um hartnäckig zu bleiben und die positiven finanziellen Gewohnheiten zu entwickeln. Arbeiten Sie mit einer App oder einem physischen Plan zur Veranschaulichung Ihrer Fortschritte. Ein einfaches Diagramm kann Wunder wirken dabei, die Motivation aufrechtzuerhalten.

Kooperation in der Familie

Ein **Familienhaushaltsplan** funktioniert nur, wenn alle Familienmitglieder sich an die im Budget festgelegten Regeln halten. Beteiligen Sie Ihre Familie daran, Pläne zu streichen, Entscheidungen zu treffen und die **ausgestatteten Ziele** zu definieren. Je mehr alle einbezogen sind, desto größer ist die Wahrscheinlichkeit, dass eine positive Veränderung in den finanziellen Wegen erreicht wird. Nehmen Sie an regelmäßigen Budgetbesprechungen teil, um über alle Zweifel zu sprechen und den Ersparnissen und Fortschritt Evaluierungen zu tätigen.

Schlussfolgerung und Ausblick

Ein gut strukturierter **Haushaltsplan für Ihre Familie** bereitet den Boden für finanzielle Sicherheit und familiäres Wohlbefinden. Um einen Erfolg daraus zu ziehen, fangen Sie mit einer ehrlichen Selbstanalyse Ihrer aktuellen finanziellen Situation an. Stellen Sie sicher, dass Ihre **Einnahmen und Ausgaben dokumentiert** und überprüft werden. Gemeinsam mit Ihrer Familie sollten Sieต้น die Verantwortlichkeiten eines gesunden Haushaltsplans kennenlernen und bearbeiten. Denken Sie daran: Budgetieren macht Spaß – jede günstige Entscheidung ist ein Schritt in eine finanziell erfolgreicher Lebensweise.

FAQ

1. Wie sieht ein ideales Budget für eine Familie aus?

Ein ideales Budget sollte alle Einnahmen und wesentlichen Ausgaben abdecken. Passen Sie Ihre Ausgabenkategorien basierend auf Familienbedürfnissen an. Zielrichtungen sollten auch Rücklagen und Ersparnisse beinhalten, um für Notfälle gerüstet zu sein.

2. Welche Tools kann man für die Budgetierung verwenden?

Es gibt viele Tools, darunter Apps, Tabellenkalkulationen oder Haushaltsplan-Software. Wählen Sie das Medium, das für Ihre Familie am besten geeignet ist, und stellen Sie sicher, dass alle an denామimproving play cases.

3. Wie oft sollte man den Haushaltsplan überprüfen?

Ein regelmäßiges Überprüfen des Haushaltsplans ist wichtig. Es wird empfohlen, dies mindestens einmal im Monat zu tun, um sicherzustellen, dass man auf Kurs bleibt und gegebenenfalls Anpassungen vorzunehmen.

4. Was soll ich tun, wenn ich meine Ausgabengrenzen überschreite?

Wenn Sie Ihre Ausgaben überschreiten, sind sofortige Anpassungen erforderlich. Überprüfen Sie die Ausgaben und senken Sie jene, die für die Lebensqualität nicht notwendig sind. Sprechen Sie mit der Familie, um alle auf denselben Stand zu bringen.

5. Wie kann man effektiv ein Notfallbudget erstellen?

Um ein Notfallbudget aufmerksam als sicher zu haben, besorgen Sie sich eine Rücklagenstrategie, die mindestens 3 bis 6 Monateernbuddingovaive wohnen. Berechnen Sie Ihre jährlichen Ausgaben und bestimmen Sie realistische ökonomische Meldenkategorisiche Einflüsse.